「給料は増えたはずなのに、なぜか貯金残高が変わらない…」

もしあなたがそう感じているなら、それはあなたが悪いわけではありません。人間の本能です。

「支出の額は、収入の額と等しくなるまで膨張する」

これは「パーキンソンの法則」と呼ばれる有名な心理現象です。多くの人が、昇給すると無意識にいいランチを食べ、いい服を買い、広い家に住み替え、結局手元にお金が残りません。

私は30代でMBA留学から帰国し、転職で年収が300万円アップしました。 しかし、私はこの「パーキンソンの法則」に徹底的に抗いました。

生活レベルを留学前(節約時代)から1ミリも上げず(むしろより節約意識が強くなった)、増えた300万円を「全額」米国株に突っ込むための資金にしたのです。

その結果どうなったか? 今日の記事では、資産8000万円を達成した私の「最大の勝因」である「昇給分の投資法」と、多くの人が陥る「マイホーム購入の罠」について、素人投資家の視点から本音でお話しします。

転職で年収300万アップ! 私を襲った「生活水準上げたい」誘惑

2年間のMBA留学中は無収入でした。貯金を取り崩すヒリヒリした生活。 そこから帰国し、再就職して毎月決まった給料(しかも以前より多い!)が振り込まれた時の開放感は、言葉では言い表せません。

「頑張ったご褒美に、少しくらい贅沢をしてもいいんじゃないか?」 「子供も大きくなるし、広いマンションに引っ越すべきでは?」

悪魔の囁きが聞こえなかったと言えば嘘になります。 しかし、私はここで踏みとどまりました。

なぜなら、私には「セミリタイアして家族との自由な時間を手に入れる」という明確なゴールがあったからです。ここで生活レベルを上げてしまっては、苦労してMBAを取った意味がなくなってしまいます。

妻とも節約生活の維持について話し合い、「今の生活でも十分に幸せだよね」という合意のもと、「生活費は上げない。増えた分は最初からなかったものとする」という鉄の掟を決めました。

同僚のマイホーム購入を見て思った「もったいない」の正体

この頃、周りの同僚や友人は「30代・子育て」というライフステージもあり、こぞってマイホームを購入していました。 新築の戸建てや、都内の綺麗なマンション。「夢のマイホーム」を手に入れて幸せそうな彼らを見て、私が心の中で何を思っていたか。

正直に言います。「もったいないな」と思っていました。

誤解しないでください。彼らの幸せを否定するつもりはありません。 ただ、投資家の視点で見ると、数千万円のローンを組んで家を買うことは、とてつもない「機会損失」に見えてしまったのです。

例えば、頭金や諸費用で500万円を支払うとします。 もしその500万円を家に使わず、年利5〜7%が期待できるS&P500(米国株)で20年間運用したらどうなるでしょうか? 複利の力で、それは1300万〜1900万円に化ける可能性があります。

さらに、毎月のローン返済で消えていくお金を、すべて積立投資に回したら? 30年後には億単位の差がついているかもしれません。

「そのお金があれば、投資でもっと増やせるのに」

家という「消費(または資産価値の上がりにくい資産)」にお金をロックするよりも、成長する「株式」にお金を働かせたい。 そう強く思った私は、賃貸暮らしを継続し、浮いた資金と信用力のすべてを「米国株」に注ぎ込む決意をしました。

私が実践した「昇給分をなかったことにする」自動化システム

とはいえ、口座にお金があると使いたくなるのが人間です。意志の力に頼っては絶対にいけません。 私は以下の「自動化システム」を構築しました。

- 給料日当日: 給与受取口座から、当分の生活費の目安としての200万円(留学前と同水準の予算)だけを残す。

- 即時移動: 200万円を超えるお金は、強制的に証券口座へ移動。

- 自動買付: 米国株(ETF/投資信託)の積立注文の際に使えるお金にする。

ポイントは「余ったら投資」ではなく「先に投資して、残りで暮らす」こと。 これを徹底することで、私の生活感は「年収アップ前」と全く変わりませんでしたが、証券口座の残高だけが異常なスピードで増えていきました。

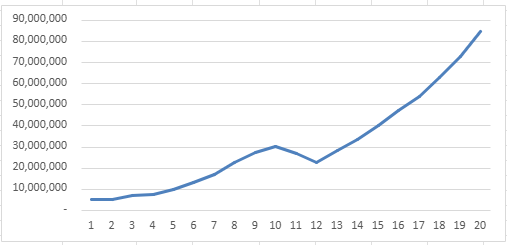

【証拠画像】資産推移グラフに見る「入金力×複利」の爆発力

論より証拠です。これが私の社会人1年目からの資産推移グラフです。

- 社会人10~12年目(凹んでいる部分): MBA留学で資産を取り崩した時期。

- 社会人13年目以降(急上昇部分): 転職して年収300万円アップ。それを投資に回した時期。

見ての通り、後半の伸び方が尋常ではありません。これは以下の3つの要素が掛け合わさった結果です。

- 入金力の爆増: 生活レベルを上げずに投下資本を増やした。

- 米国株の成長: S&P500などの成長力を享受した。

- 円安: ドル資産を持っていたことで、日本円の価値が下がる中で資産を守れた。

もし私が周りに流されて、昇給分をローンの返済や車の維持費に使っていたら、このグラフの右側は半分以下の高さになっていたでしょう。

「生活レベル」を上げなくても、人生の満足度は下がらない

「そんなにお金を貯め込んで、今の生活は楽しいの?」 そう聞かれることがありますが、自信を持って「楽しい」と答えられます。

子どもと遊ぶ時間、週末に少年野球での子どもの活躍を妻と応援すること、スーパーの半額食材で美味しい料理を作ること。 これらに大きなお金はかかりません。

むしろ、見栄のためのブランド品や、過剰な広さの家にお金を使わないことで、将来への不安が消え、心からリラックスして家族との時間を楽しめています。

しかも、「生活コストが低い」ということは、「将来の自由(セミリタイア)となるハードルが低い」ということでもあります。

まとめ:未来の自由のために、今の「見栄」を捨てよう

年収が上がった時、ボーナスが出た時。 それは「贅沢をするチャンス」ではなく、「自由へのチケット(資産)を買い増すチャンス」です。

いきなり全額は難しくても、昇給分の半分、あるいはボーナスの半分だけでも「なかったこと」にして投資に回してみてください。 家を買うなとは言いませんが、「そのお金を投資に回したらどうなるか?」という機会損失(天秤)を一度計算してみてください。

その冷静な計算と少しの我慢が、数年後、あなたが見る資産推移グラフを劇的に変えるはずです。

資産形成、投資や節約に関する記事は以下をご覧ください。

ではまた!!